Môj dôchodok, môj sen - alebo: III. pilier

III. pilier môže byť užitočným doplnkom dôchodku, najmä ak vám prispieva zamestnávateľ. Pozrite sa, kedy má zmysel a čo si skontrolovať.

Môj dôchodok, môj sen - alebo: III. pilier

III. pilier môže byť výborným doplnkom dôchodku, najmä ak vám doň prispieva zamestnávateľ. Sám o sebe však nestačí. Dôležité je vedieť, ako ho máte nastavený.

III. pilier je často nenápadný. Ľudia o ňom vedia menej ako o II. pilieri, mnohí ho majú uzatvorený len preto, že im ho kedysi ponúkol zamestnávateľ, a niektorí ani netušia, v akom fonde sú ich peniaze investované.

Lenže práve v tom je problém.

III. pilier môže byť dobrý pomocník. Ale iba vtedy, keď mu rozumieme a keď je zapojený do širšieho dôchodkového plánu. Ak ho berieme ako automatickú istotu, môžeme byť sklamaní. Ak ho nastavíme rozumne, môže byť príjemnou treťou nohou dôchodkovej stoličky.

Tento článok nadväzuje na náš dôchodkový seriál „Môj dôchodok, môj sen“. Ak ste ešte nečítali predchádzajúce diely, odporúčame začať tu:

Čo je III. pilier

III. pilier sa oficiálne volá doplnkové dôchodkové sporenie. Je to dobrovoľné sporenie na dôchodok, v ktorom sa peniaze ukladajú a investujú cez doplnkové dôchodkové spoločnosti, teda DDS.

Jeho cieľ je jednoduchý: vytvoriť ďalší príjem k dôchodku.

Na rozdiel od I. piliera nejde o peniaze, ktoré sa okamžite používajú na výplatu dnešných dôchodcov. A na rozdiel od II. piliera nejde o časť povinných odvodov. Do III. piliera si sporíte navyše - vy, váš zamestnávateľ, alebo obaja.

Pre väčšinu ľudí je vstup dobrovoľný. Výnimkou sú niektoré rizikové profesie, pri ktorých má III. pilier špeciálny zákonný význam.

Najväčšia výhoda: príspevok zamestnávateľa

Keď sa klienta pýtame, či má III. pilier, najdôležitejšia otázka nie je: „Máte zmluvu?“

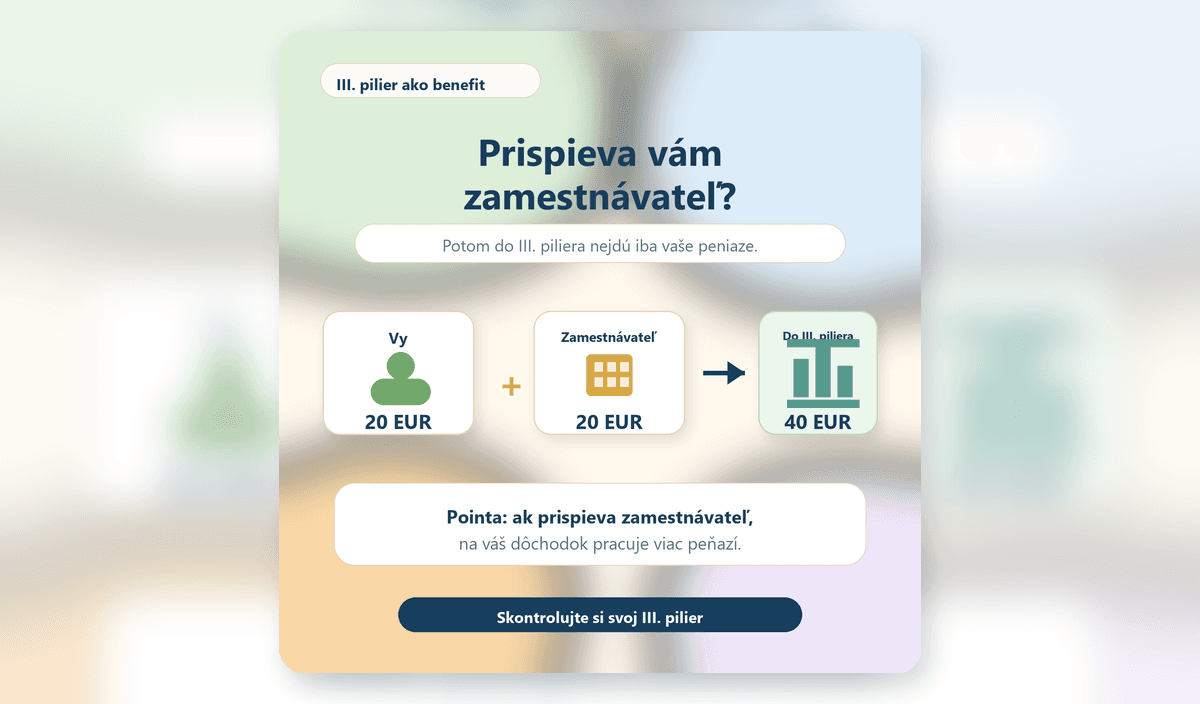

Prispieva vám do III. piliera zamestnávateľ?

Ak áno, III. pilier môže dávať veľký zmysel. Príspevok zamestnávateľa je totiž peniaz navyše. Nie je to len presúvanie vlastných peňazí z jedného vrecka do druhého. Je to benefit, ktorý môže časom vytvoriť zaujímavú časť dôchodkového majetku.

Príklad: Ak si človek posiela 20 eur mesačne a zamestnávateľ mu pridá ďalších 20 eur, reálne sa na jeho dôchodok investuje 40 eur mesačne. Vlastný vklad je 20 eur, ale pracuje dvojnásobná suma.

Ak vám zamestnávateľ prispieva do III. piliera, určite sa oplatí pozrieť sa na to, ako ho máte nastavený.

Nie automaticky ho rušiť. Nie automaticky mu veriť. Ale skontrolovať ho.

Daňová výhoda je príjemný bonus, nie hlavný dôvod

Pri III. pilieri sa často spomína aj daňová výhoda. Príspevky účastníka si za splnenia zákonných podmienok možno uplatniť ako nezdaniteľnú časť základu dane, najviac do 180 eur ročne.

To je fajn. Ale treba si povedať pravdu: nie je to dôvod, pre ktorý by mal človek stavať celý dôchodkový plán na III. pilieri.

Daňová úľava je bonus. Hlavná otázka je iná:

Koľko tam reálne pôjde peňazí?

Prispieva zamestnávateľ?

V akom fonde sú peniaze investované?

Aké sú poplatky?

Kedy a za akých podmienok sa k peniazom dostanete?

Zapadá to do vášho celkového plánu?

Ak tieto otázky nepoznáme, samotná daňová výhoda nás nezachráni.

Fond rozhoduje viac, než si ľudia myslia

V III. pilieri si peniaze neodkladáte len „do šuplíka“. Sú investované vo fondoch. A práve výber fondu môže mať veľký vplyv na výsledok.

Pri dlhom horizonte môže dávať zmysel dynamickejší fond, ktorý má vyšší podiel akciových investícií. Pri kratšom horizonte pred dôchodkom môže byť rozumnejšie postupne znižovať riziko.

Problém je, že veľa ľudí má III. pilier nastavený historicky, bez kontroly. Zmluva sa kedysi podpísala, mesačný príspevok sa posiela, ale nikto sa nepozrel, či fond zodpovedá veku, cieľu a času do dôchodku.

To je škoda. Lebo III. pilier nie je len o tom, či ho máte. Je o tom, ako ho máte.

Kedy má III. pilier zmysel

III. pilier môže byť dobrý najmä vtedy, keď:

vám prispieva zamestnávateľ,

máte dlhší čas do dôchodku,

máte správne zvolený fond,

chápete podmienky výberu,

beriete ho ako doplnok, nie ako celé riešenie,

máte popri ňom aj vlastný investičný plán.

Pre zamestnanca s príspevkom od zamestnávateľa môže byť III. pilier veľmi rozumný benefit. Pre človeka bez príspevku zamestnávateľa už treba porovnávať, či nie je efektívnejšie investovať vlastné peniaze flexibilnejšie mimo III. piliera.

Nie preto, že III. pilier je zlý. Ale preto, že nie každý nástroj je najlepší pre každého.

Kedy si dať pozor

III. pilier má aj obmedzenia.

Peniaze sú určené primárne na dôchodok. Výplata dávok závisí od zákona, typu zmluvy, dátumu jej uzatvorenia a konkrétnych podmienok. Pri novších zmluvách existuje aj predčasný výber, ale ten má svoje pravidlá a obmedzenia. Navyše, príspevky zamestnávateľa nie sú pri predčasnom výbere dostupné rovnako ako vlastné príspevky.

Pozor si treba dať najmä na:

staré zmluvy s dávkovým plánom,

nejasné podmienky výplaty,

vysoké alebo nepochopené poplatky,

príliš konzervatívny fond pri mladom človeku,

príliš dynamický fond krátko pred dôchodkom,

pocit, že „keď mám III. pilier, dôchodok mám vyriešený“.

Nemáte. III. pilier je doplnok. Nie celý dôchodkový plán.

Náš pohľad vo Finančnej Pevnosti

III. pilier nevnímame ako zázračné riešenie. Ale nevnímame ho ani ako zbytočnosť.

Je to nástroj. A pri nástrojoch vždy záleží na tom, kto ho používa, v akej situácii a na aký cieľ.

Náš praktický pohľad:

Ak vám zamestnávateľ prispieva, skontrolujte zmluvu, fond a výšku príspevku. Často má zmysel pokračovať.

Ak vám zamestnávateľ neprispieva, porovnajte III. pilier s inými formami vlastného investovania.

Ak ste mladší, dôležitý je fond a dlhý časový horizont.

Ak ste blízko dôchodku, treba skontrolovať riziko, výplatné podmienky a očakávaný výsledok.

Ak máte staršiu zmluvu, pozrite si dávkový plán a podmienky výplaty.

Ak nemáte vlastný IV. pilier, samotný III. pilier nestačí. Treba doplniť vlastné investovanie.

Tretia noha stoličky. Ale stále nie celá stolička.

V úvode seriálu sme hovorili, že na papieri máme tri piliere. V živote však potrebujeme štyri.

I. pilier je štát.

II. pilier je osobný účet z povinných odvodov.

III. pilier je doplnkové sporenie, často s pomocou zamestnávateľa.

Ale stále tu chýba niečo zásadné:

vlastný IV. pilier.

Teda peniaze, ktoré si budujeme mimo štátom nastavených systémov. Investície, rezerva, portfólio, majetok, ktorý máme viac vo vlastných rukách.

III. pilier môže pomôcť. Ale ak sa spoliehame len naň, stále čakáme, že väčšinu našej budúcnosti vyrieši systém. A systém nemusí byť taký silný, ako by sme potrebovali.

Záver

III. pilier má zmysel, keď je nastavený rozumne.

Najmä vtedy, keď vám doň prispieva zamestnávateľ, keď viete, v akom fonde máte peniaze, a keď ho beriete ako súčasť širšieho dôchodkového plánu.

Nemal by však byť výhovorkou, že „už niečo mám, tak sa nemusím starať“. Práve naopak. Mal by byť dôvodom pozrieť sa na celý dôchodok komplexne.

Pretože dôchodok nebude jedna suma z jedného miesta.

Bude to výsledok viacerých rozhodnutí, ktoré robíme roky dopredu.

Ak máte III. pilier a neviete, či ho máte nastavený správne, ozvite sa nám. Pozrieme sa na vašu zmluvu, príspevok zamestnávateľa, fondy aj to, ako III. pilier zapadá do vášho celkového dôchodkového plánu.

Nech váš dôchodok nie je náhoda. Nech je to plán.

Chcete si skontrolovať svoj III. pilier? Skontrolujte si svoj III. pilier

Použité zdroje

Ministerstvo práce, sociálnych vecí a rodiny SR - Doplnkové dôchodkové sporenie

Zákon č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení

Zákon č. 595/2003 Z. z. o dani z príjmov

Národná banka Slovenska - dohľad nad doplnkovým dôchodkovým sporením