Vek sa pre poisťovňu nemení LEN v deň narodenín. Ale už aj 1. januára. (a koľko vás to môže stáť)

Od 1. januára ste pre poisťovňu automaticky o rok starší. To znamená vyššiu cenu poistenia, ktorá sa zafixuje na celé roky. V decembri ju ešte viete ovplyvniť. Rozdiel? Aj 4 000 € len kvôli dátumu podpisu.

Prečo sa oplatí uzavrieť rizikové životné poistenie ešte v decembri

(a koľko môžete reálne ušetriť)

Rizikové životné poistenie je súčasťou zodpovedne nastaveného finančného portfólia. Nejde o formalitu, ktorú si „vybavíte, keď bude čas“. Ide o mechanizmus, ktorý chráni príjem rodiny, pokrýva vážne zdravotné situácie a pomáha zachovať stabilitu v momentoch, keď príde nečakané.

No jedna vec ľuďom často uniká: Poisťovne od 1. januára každý rok automaticky zvyšujú cenu poistenia. Dôvod? Vek.

Nie dátum narodenia. Od 1. januára je pre poisťovňu každý klient o rok starší. A vyšší vek znamená vyššie riziko. A vyššie riziko? Vyššia cena.

Kľúčové body článku

Téma | Prehľad |

Ako poisťovne rátajú vek | Klient je od 1. januára pre poisťovňu o rok starší |

Dôsledky na cenu poistenia | Vyšší vek = vyššie riziko = vyššia mesačná platba |

Reálne príklady preplatkov | Rozdiely 8 € až 17 € mesačne podľa veku |

Úspora pri podpise zmluvy ešte v decembri | Nižšia sadzba zafixovaná na celú dobu trvania zmluvy |

Praktická výhoda | Úspora 1 920 – 4 080 € pri rovnakom poistení |

Čo teraz urobiť | Uzavrieť alebo aktualizovať rizikové poistenie ešte pred 31.12. |

Čo sa mení 1. januára?

Vek. Aj keď máte narodeniny v júni alebo októbri, pre poisťovňu ste od 1.1. o rok starší. A s vyšším vekom rastú aj poistné riziká: ochorenia, invalidita, úmrtie. Poisťovne si to, logicky, premietnu do ceny.

Táto cena sa potom zafixuje na celé roky. Často na celé obdobie trvania zmluvy. Rozdiel medzi decembrom a januárom tak nie je v kvalite poistenia – je len v sume, ktorú zaplatíte.

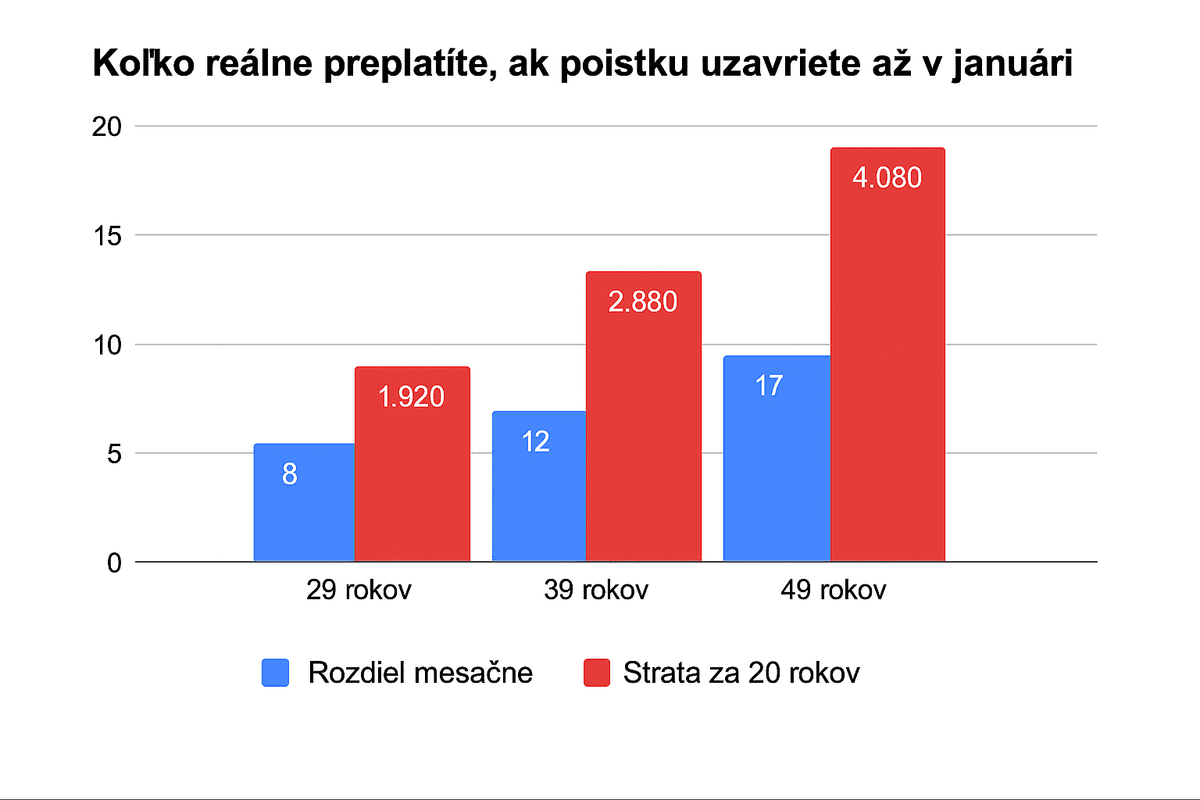

Koľko vás môže odklad poistenia stáť?

Pozrite si jednoduché porovnanie podľa veku:

Vek klienta | Cena teraz (december) | Cena od 1.1. | Rozdiel mesačne | Strata za 20 rokov |

29 rokov | 49 € | 57 € | 8 € | 1 920 € |

39 rokov | 69 € | 79–83 € | 12 € | 2 880 € |

49 rokov | 99 € | 115–123 € | 17 € | 4 080 € |

To je reálna suma, ktorú môže klient preplatiť len preto, že zmluvu podpísal o pár dní neskôr.

Vizualizácia: Koľko preplatíte len kvôli dátumu?

Graf znázorňuje mesačný rozdiel a celkovú 20-ročnú stratu pri troch vekových skupinách.

Na čo by ste tie 2 000 – 4 000 € radšej použili?

Úplne jednoducho.

– Rezerva na nečakané výdavky – Príspevok na štúdium pre deti – Investícia – Rodinný oddych, ktorý by ste si inak nedopriali – Alebo rýchlejšie splatenie úveru?

Tieto peniaze nemusia ísť poisťovni len preto, že ste zmluvu podpísali v januári. Rozdiel je v dátume, nie v krytí.

December je jediný mesiac, kedy máte výhodu v rukách vy

Poisťovne majú od 1.1. jasno – každý klient je pre ne automaticky o rok starší. Preto práve december rozhoduje o tom, či platíte rozumne, alebo zbytočne veľa.

Tento mesiac máte priestor:

zachovať si výhodnú sadzbu ešte podľa aktuálneho veku,

nastaviť krytia tak, aby sedeli na vašu súčasnú situáciu,

vyhnúť sa automatickému zdraženiu, ktoré príde v januári.

A to bez obmedzení na strane poisťovne. Stačí, že ste pripravení vy.

Prečítajte si aj:

Témy, ktoré riešim, nie sú o tom, čo sa „možno raz stane“. Sú o reálnych situáciách, ktoré klienti denne zažívajú. Viac si o tom môžete prečítať v tomto článku: 👉 Bezpečná zóna pre život: Nebojte sa vypnutého kohútika

Chcete to stihnúť ešte tento rok?

Poistka sa dá nastaviť tak, aby dávala zmysel. A hlavne – aby vás zbytočne nestála viac, než musí.

V decembri to vieme vybaviť rýchlo, jednoducho a presne podľa vašich potrieb. Stačí nám napísať.